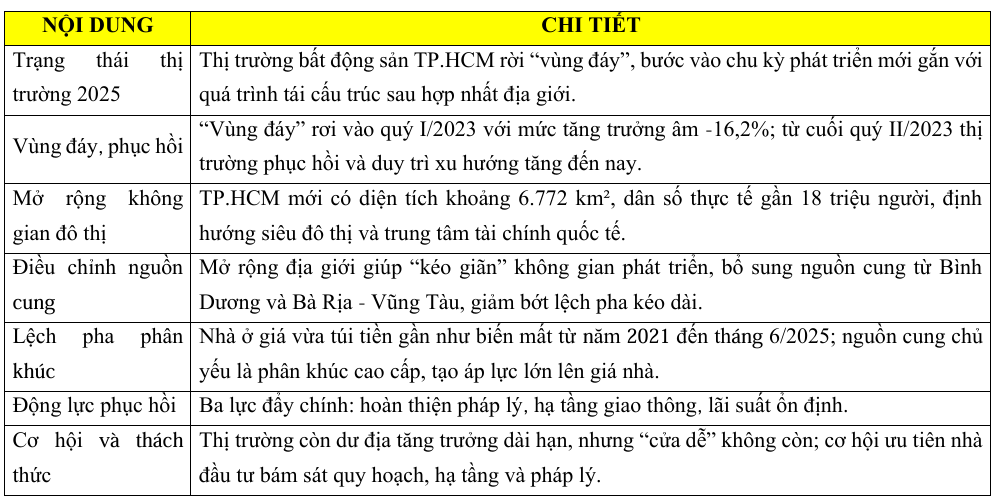

Sau giai đoạn trầm lắng và thanh lọc kéo dài, bất động sản TP.HCM năm 2025 đang đi vào chu kỳ phát triển mới. Sự phục hồi lần này không đơn thuần mang tính “quay lại quỹ đạo”, mà diễn ra song hành với quá trình tái cấu trúc thị trường sau hợp nhất địa giới, nguồn cung được bổ sung và không gian phát triển được mở rộng, tạo ra nền tảng cho một giai đoạn tăng trưởng mới.

Theo dữ liệu trong giai đoạn suy giảm, “vùng đáy” của thị trường bất động sản TP.HCM (cũ) rơi vào quý I/2023 với mức tăng trưởng âm -16,2%. Tuy nhiên, kể từ cuối quý II/2023, thị trường đã phục hồi dần và duy trì xu thế phục hồi, tăng trưởng cho đến nay.

KHÔNG GIAN ĐÔ THỊ MỞ RỘNG: ĐIỀU CHỈNH LẠI “TRỌNG TÂM” THỊ TRƯỜNG

Sau khi hợp nhất Bình Dương và Bà Rịa - Vũng Tàu vào TP.HCM, thành phố mới có quy mô diện tích khoảng 6.772 km², dân số chính thức 14 triệu người và dân số thực tế có thể lên tới khoảng 18 triệu người. Bối cảnh mới tạo ra không gian phát triển mới và đặt mục tiêu phát triển thành siêu đô thị toàn cầu, xây dựng Trung tâm tài chính quốc tế và thể hiện rõ tính chất của một “vùng kinh tế”.

Ở góc độ thị trường, việc mở rộng địa giới tạo điều kiện “kéo giãn” không gian phát triển, đồng thời khiến cấu trúc nguồn cung thay đổi theo hướng bớt mất cân đối. Nguồn cung nhà ở giá trung bình, giá vừa túi tiền được bổ sung từ các dự án trên địa bàn Bình Dương và Bà Rịa - Vũng Tàu (cũ), qua đó phần nào giảm bớt tình trạng lệch pha vốn kéo dài tại TP.HCM trước đây.

LỆCH PHA PHÂN KHÚC: VẪN LÀ “NÚT THẮT” TẠO ÁP LỰC GIÁ NHÀ

Dù nguồn cung được bổ sung sau hợp nhất, bài toán lệch pha phân khúc vẫn là vấn đề lớn mang tính nền tảng. Tài liệu cho thấy năm 2020, TP.HCM (cũ) chỉ có 163 căn nhà ở giá vừa túi tiền (chiếm 1% tổng lượng nhà ở đưa ra thị trường). Từ năm 2021 đến tháng 6/2025, thị trường không còn nhà ở giá vừa túi tiền (0%); và giai đoạn từ năm 2024 đến tháng 6/2025, nguồn cung trên thị trường chủ yếu là nhà ở cao cấp.

Hệ quả là giá nhà tăng cao, vượt khả năng tài chính của số đông người có thu nhập trung bình và thu nhập thấp đô thị, cùng nhóm cán bộ, công chức, viên chức, lực lượng vũ trang, công nhân lao động và người nhập cư. Đây là một trong những nguyên nhân khiến thị trường dù phục hồi nhưng vẫn đối diện áp lực lớn về tính tiếp cận nhà ở.

PHÁP LÝ: “CÁCH MẠNG THỂ CHẾ” VÀ KỲ VỌNG KHƠI THÔNG DỰ ÁN

Năm 2025, nhiều doanh nghiệp bất động sản được đánh giá đã “trụ vững” và có cơ hội bứt phá nhờ chuyển động thể chế, trong đó nổi bật là nhóm Nghị quyết 57, 59, 66 và 68 của Bộ Chính trị được xem như định hướng quan trọng nhằm hoàn thiện hệ thống pháp luật, kiến tạo môi trường đầu tư minh bạch, công bằng và lành mạnh.

Tuy nhiên, thực tế vẫn tồn tại các nguyên nhân chủ quan như một số quy định pháp luật chưa đồng bộ, chưa sát thực tiễn hoặc công tác thực thi chưa thật sự phục vụ người dân và doanh nghiệp. Những “vướng mắc pháp lý” vì vậy vẫn là điểm nghẽn lớn, đặc biệt đối với các dự án bất động sản, khu đô thị, nhà ở.

Ở chiều ngược lại, trong bức tranh chung, bất động sản và một số dự án bất động sản cao cấp vẫn là “điểm sáng” trong các năm gần đây cho thấy dòng vốn vẫn ưu tiên những phân khúc có nền tảng vận hành rõ ràng và năng lực triển khai mạnh.

BA LỰC ĐẨY CHO XU HƯỚNG PHỤC HỒI

Giới chuyên gia và doanh nghiệp nhìn nhận sự hồi phục của thị trường TP.HCM năm 2025 là kết quả cộng hưởng của 3 yếu tố:

Pháp lý: Việc thực thi đồng bộ Luật Đất đai 2024, Luật Nhà ở 2023 và Luật Kinh doanh Bất động sản năm 2023 từ giữa năm 2024 bắt đầu phát huy tác dụng, hỗ trợ tháo gỡ các nút thắt về phê duyệt dự án, định giá đất và nghĩa vụ tài chính.

Hạ tầng giao thông: Metro số 1 vận hành thương mại; Vành đai 3 bước vào giai đoạn hoàn thiện cuối; nút giao An Phú và mở rộng Quốc lộ 50 tạo lực bật cho các khu vực vùng ven.

Lãi suất: Lãi suất vay mua nhà năm 2025 duy trì ổn định, dao động khoảng 6–8%/năm cho các gói ưu đãi, hỗ trợ tâm lý thị trường.

Lực đẩy phục hồi thị trường. Ảnh minh họa

“ĐIỂM NÓNG” DÒNG TIỀN: VÙNG VEN VÀ KỲ VỌNG HẠ TẦNG

Năm 2025, thị trường ghi nhận dòng tiền lớn của nhà đầu tư miền Bắc, trong đó TP.HCM vẫn được đánh giá còn dư địa tăng trưởng, nhất là khi cơ sở hạ tầng tiếp tục hoàn thiện. Tài liệu cũng nêu rõ: giai đoạn 2022 trở về trước, giá bất động sản TP.HCM cao hơn Hà Nội, nhưng từ năm 2023, giá bất động sản Hà Nội đã tăng vượt TP.HCM; vì vậy trong giai đoạn tới, khi TP.HCM hoàn thiện hạ tầng, dư địa tăng trưởng được cho là rất lớn.

Ở nhóm sản phẩm đất nền vùng ven, Bình Dương đang nổi lên như khu vực hút dòng tiền rõ nét khi thị trường bước qua giai đoạn trầm lắng. Nhờ lợi thế quỹ đất và mặt bằng phát triển rộng hơn sau hợp nhất, đất nền tại Bình Dương có pháp lý sổ đỏ ghi nhận xu hướng tăng giá nhẹ trở lại dao động khoảng 35 đến 70 triệu đồng/m² tùy vị trí. Trong khi đó, Cần Giờ là điểm nhấn theo hướng “tăng nóng” hơn: từ khi khu đô thị lấn biển Cần Giờ khởi công, giá đất nền tăng nhanh và xuất hiện hiện tượng găm hàng chờ tăng giá.

Dưới đây là bảng tóm tắt:

Nguồn: Tạp chí Nhà Đầu Tư