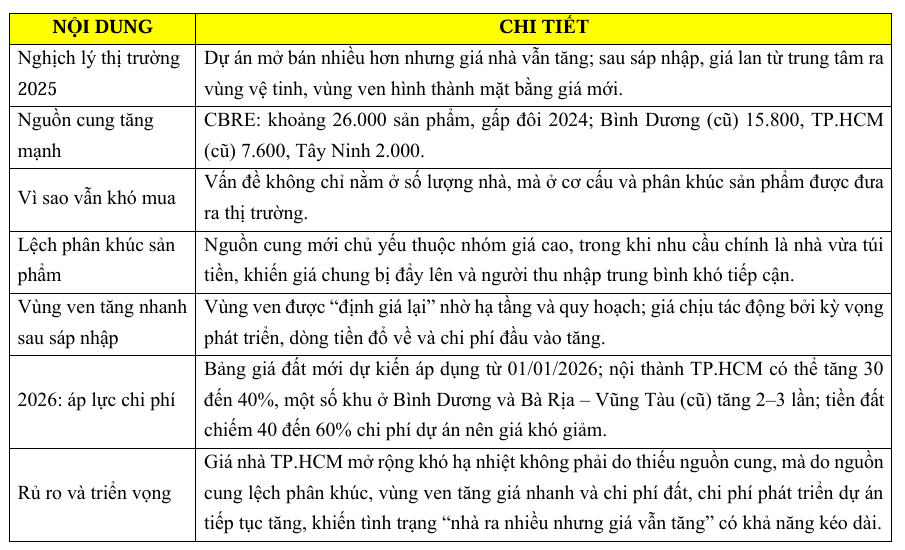

Thị trường bất động sản TP.HCM mở rộng năm 2025 đang tạo ra một nghịch lý khiến nhiều người mua ở thực khó lý giải: hàng mới ra nhiều hơn, dự án chào bán dồn dập hơn, nhưng giá nhà lại tiếp tục “đi lên” thay vì hạ nhiệt. Sau sáp nhập địa giới hành chính vào TP.HCM, mức tăng giá không chỉ diễn ra ở vùng lõi mà còn lan nhanh sang các khu vực vệ tinh như Bình Dương (cũ), Bà Rịa – Vũng Tàu (cũ)… đến mức khoảng cách giá với trung tâm có dấu hiệu bị rút ngắn.

Nếu trước đây, vùng ven thường được nhìn như “vùng đệm” về giá, thì hiện nay chính vùng ven lại trở thành nơi hình thành mặt bằng giá mới. Từ góc nhìn thị trường, đây không phải hiện tượng nhất thời, mà là kết quả của một chuỗi lực đẩy đang đồng loạt tác động lên toàn bộ “vành đai nhà ở” quanh TP.HCM.

Con số lớn không đồng nghĩa “dễ mua hơn”

Theo dữ liệu của CBRE Việt Nam, tổng nguồn cung mới tại 5 địa phương trọng điểm của vùng TP.HCM mở rộng đạt xấp xỉ 26.000 sản phẩm, gấp đôi năm 2024. Trong đó, Bình Dương (cũ) dẫn đầu với khoảng 15.800 sản phẩm, TP.HCM (cũ) đóng góp 7.600 sản phẩm, còn Tây Ninh ghi nhận khoảng 2.000 sản phẩm.

Nhìn trên bề mặt, nguồn cung tăng mạnh thường đi cùng kỳ vọng giá sẽ “dịu” xuống. Nhưng thực tế lại ngược: lượng hàng tăng không giải quyết được bài toán ở thực, bởi câu chuyện nằm ở loại hàng được đưa ra thị trường, chứ không chỉ nằm ở “bao nhiêu hàng”.

Nghịch lý BĐS TP.HCM mở rộng. Nguồn: Tạp Chí Doanh nghiệp Hội Nhập

“Mấu chốt” nằm ở rổ sản phẩm

Điểm nghẽn cốt lõi là sự lệch pha phân khúc: hàng mới chủ yếu thuộc nhóm giá cao, trong khi nhu cầu đại chúng lại tập trung ở nhóm nhà vừa túi tiền. Ngay tại TP.HCM (cũ), tỷ lệ rổ hàng mới nghiêng mạnh về phân khúc cao cấp, hạng sang; ở Bình Dương (cũ), tỷ trọng sản phẩm giá cao cũng chiếm phần đáng kể.

Thực tế cho thấy, nguồn cung chỉ phát huy hiệu quả khi tăng đúng phân khúc đang thiếu; còn nếu tăng “lệch”, thị trường có thể nhộn nhịp hơn về mở bán, nhưng người mua ở thực vẫn không cảm thấy dễ tiếp cận nhà ở hơn.

Hiệu ứng lan tỏa sau sáp nhập: vùng ven “định giá lại” nhanh hơn dự đoán

Sau sáp nhập địa giới, nhiều khu vực vệ tinh được đưa vào một “câu chuyện phát triển” mới. Khi kỳ vọng tăng trưởng hạ tầng và vị thế hành chính thay đổi, thị trường thường phản ứng trước bằng giá. Đây là lý do các địa bàn như Bình Dương (cũ), Bà Rịa – Vũng Tàu (cũ) ghi nhận đà tăng mạnh, tạo cảm giác thị trường “nóng” trở lại dù sức mua ở thực chưa chắc đã tăng tương ứng.

Quan sát các chu kỳ trước cho thấy, khi đô thị mở rộng, giá thường được tái định vị theo 3 lớp:

Lớp kỳ vọng (thay đổi vị thế, câu chuyện quy hoạch hạ tầng).

Lớp dòng tiền (nhà đầu tư đón đầu mặt bằng mới).

Lớp chi phí (đất đai, pháp lý, tài chính… buộc giá đầu ra tăng).

Hiện tại, TP.HCM mở rộng đang có dấu hiệu chịu tác động đồng thời của cả ba lớp này.

Ảnh minh họa hiệu ứng lan tỏa sau sáp nhập.

2026: “cú hích” chi phí có thể khiến giá neo cao hơn nữa

Bước sang năm 2026, khi thị trường chịu tác động mạnh từ chi phí phát triển dự án và chính sách đất đai. Bảng giá đất dự kiến áp dụng từ 01/01/2026 đang tạo áp lực rõ rệt lên bài toán chi phí.

Theo đề xuất, khu vực nội thành TP.HCM có thể tăng 30 đến 40%, trong khi tại một số trục đường thuộc Bình Dương và Bà Rịa – Vũng Tàu (cũ), giá đất được đề xuất tăng gấp 2–3 lần so với hiện hành.

Trong cơ cấu chi phí, tiền đất thường chiếm khoảng 40 đến 50%, thậm chí có thể lên tới 60% nếu doanh nghiệp phải mua lại quỹ đất từ thị trường thứ cấp. Khi “đầu vào” tăng, giá bán đầu ra rất khó đi ngược, bởi doanh nghiệp buộc phải tính lại biên lợi nhuận và dòng tiền triển khai.

Điều này cũng đồng nghĩa: ngay cả khi nguồn cung 2026 được kỳ vọng đạt khoảng 50.000 sản phẩm nhờ hạ tầng hoàn thiện, thị trường vẫn khó kỳ vọng một kịch bản giảm giá rõ rệt nếu chi phí nền tảng đang đi lên.

Dưới đây là bảng tóm tắt:

Nguồn: Tạp chí Doanh nghiệp và Hội nhập